I. INTRODUCCION.-

Para efectuar el castigo por deudas incobrables se requiere, entre otros requisitos, que el contribuyente acredite mediante el ejercicio de las acciones judiciales pertinentes que la deuda es efectivamente incobrable, asimismo que esta haya sido provisionada como deuda incobrable y no estar frente a una operación entre partes vinculadas..

Lo señalado en el párrafo anterior no es de aplicación cuando el importe de la deuda exigible a cada deudor no es mayor a 3 UIT o cuando se acredita que es inútil ejercitar las referidas acciones judiciales.

Asimismo, es necesario y recomendable analizarse cada caso en particular de cada deudor tributario.

II. BASE LEGAL:

- Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo N° 054-99-EF y normas modificatorias (en adelante, TUO del IR).

- Reglamento de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo N° 122-94-EF y normas modificatorias (en adelante, el Reglamento).

III. ANÁLISIS:

El inciso i) del artículo 37° del TUO del IR dispone que a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, en tanto la deducción no esté expresamente prohibida por el referido TUO, en consecuencia son deducibles, los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corresponden. No se reconoce el carácter de deuda incobrable a:

(i) Las deudas contraídas entre sí por partes vinculadas.

(ii) Las deudas afianzadas por empresas del sistema financiero y bancario, garantizadas mediante derechos reales de garantía, depósitos dinerarios o compra venta con reserva de propiedad.

(iii) Las deudas que hayan sido objeto de renovación o prórroga expresa.

De otro lado, el primer párrafo del numeral 1 del inciso g) del artículo 21° del Reglamento establece que para efectuar el castigo de las deudas de cobranza dudosa, se requiere que la deuda haya sido provisionada y se haya ejercitado las acciones judiciales pertinentes hasta establecer la imposibilidad de la cobranza.

De igual forma el inciso f) del artículo 21° del Reglamento señala que para efectuar la provisión de deudas incobrables a que se refiere el inciso i) del Artículo 37º de la Ley, se deberá tener en cuenta las siguientes reglas:

1) El carácter de deuda incobrable o no deberá verificarse en el momento en que se efectúa la provisión contable.

2) Para efectuar la provisión por deudas incobrables se requiere:

a) Que la deuda se encuentre vencida y se demuestre la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad, mediante análisis periódicos de los créditos concedidos o por otros medios, o se demuestre la morosidad del deudor mediante la documentación que evidencie las gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos judiciales de cobranza, o que hayan transcurrido más de doce (12) meses desde la fecha de vencimiento de la obligación sin que ésta haya sido satisfecha; y

b) Que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada. La provisión, en cuanto se refiere al monto, se considerará equitativa si guarda relación con la parte o el total si fuere el caso, que con arreglo al literal a) de este numeral se estime de cobranza dudosa.

El inciso b) del artículo 32º A de la Ley del Impuesto a la Renta, define lo que debe entenderse por “partes vinculadas” (empresas vinculadas económicamente), señalando que dos o más personas, empresas o entidades son partes vinculadas cuando una de ellas participa de manera directa o indirecta en la administración, control o capital de la otra; o cuando la misma persona o grupo de personas participan directa o indirectamente en la dirección, control o capital de varias personas, empresas o entidades. Agrega que también opera la vinculación cuando la transacción sea realizada utilizando personas interpuestas cuyo propósito sea encubrir una transacción entre partes vinculadas.

Sobre el particular, el artículo 24º del Reglamento de la Ley del Impuesto a la Renta, ha desarrollado esta definición general, estableciendo situaciones específicas en las que un contribuyente debe incurrir para configurar una vinculación económica entre partes relacionadas.

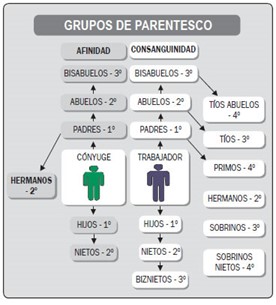

La vinculación por parentesco está contemplada en el inciso c) del artículo 24º del RLIR, según ésta, si más del treinta por ciento (30%) del capital de dos (2) o más personas jurídicas, pertenece a cónyuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad, se configura la vinculación económica.

A efectos de verificar hasta qué familiar alcanza el segundo grado de consanguinidad o afinidad veamos el siguiente gráfico:

IV. RESPECTO A ESTE GASTO EL TRIBUNAL FISCAL SE HA PRONUNCIADO EN LA SIGUIENTE RTF N.º 07844-3-2012:

• “Que de acuerdo con el articulo 37° del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N.º 054-99-EF, a fin de establecer la renta neta de tercera categoría se deduciría de la renta bruta, según el inciso i) de la mencionada norma, los castigos pro deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a la que corresponden.

• Que por su parte, el inciso f) del articulo 21° del reglamento de la citada ley, dispone que para efecto de la provisión a que se refería el indico i) del aludido articulo 37°, se requiere que: 1) Se demuestre la existencia de dificultades financieras del deudor que hagan previsibles el riesgos de incobrabilidad, mediante análisis periódicos de los créditos concedido o por otros medios, o se demuestre la morosidad del deudor mediante la documentación que evidencie las gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos judiciales de cobranza, o que hayan transcurrido mas de doce meses desde la fecha de vencimiento de la obligacionista si que éste haya sido satisfecha; 2) La provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada; 3) La provisión, en cuanto se refiere al monto, se considerara equitativa si guarda relación con la parte o el total si fuere el caso, que con arreglo al numeral 1) de este inciso se estime de cobranza dudosa.

• Que de conformidad con las normas glosadas y de acuerdo con lo establecido por este Tribunal en las Resoluciones N.º 06985-3-2007 Y 12364-1-2009, la provisión por deudas incobrables constituye una de las provisiones admitidas por la Ley del Impuesto a la Renta, estando sujeta su deducción tributaria al cumplimiento de ciertos requisitos que acrediten:

1) la condición de incobrable, por cualquiera de las alternativas descritas en la norma, es decir, demostrarse la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad, o, la morosidad del deudor, que puede acreditarse, entre otros, con el transcurso de mas de 12 meses desde la fecha de vencimiento de la obligación si que esta haya sido satisfecha;

2) el registro de la provisión que permita a la Administración la verificación y seguimiento de las deudas calificadas como incobrables, para lo cual deberá anotarse en forma discriminada en el Libro de Inventarios y Balances al cierre de cada ejercicio; y,

3) la proporcionalidad de la deducción respecto del monto que califica como incobrable”

V. CONCLUSIONES:

1) Son deducibles, los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corresponden. No se reconoce el carácter de deuda incobrable a:

? Las deudas contraídas entre sí por partes vinculadas.

2) La deuda debe haber sido provisionada y se haya ejercitado las acciones judiciales pertinentes hasta establecer la imposibilidad de la cobranza.

3) Que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada.

Es todo cuanto tengo que informar.

Maribel Mata A.